Porque pagamos impostos?

Gostas de pagar impostos? Creio que ninguém gostará..

Está historicamente comprovado que nenhum cidadão gosta de ser tributado. Muito se deve ao facto de o imposto ter uma conotação negativa de uma obrigação sem contraprestação direta. No entanto, sem tributação não existiriam mecanismos de redistribuição da riqueza nem seria possível garantir os direitos sociais, culturais e económicos de cada cidadão.

Os impostos são aquilo que se paga para se ter uma sociedade civilizada.

O imposto constitui uma das mais importantes categorias , pelo facto do grande relevo político e social que tem. Este relevo político e social, assenta no facto de o imposto estar inserido no sistema fiscal português, como forma primária de financiamento das necessidades do Estado, conforme previsto na Constituição da República Portuguesa. Como consequência deste facto, tendo em conta que todos os cidadãos constituem o estado, aplica-se o princípio fundamental da auto-tributação, significando isto que o cidadão paga os seus impostos por forma a financiar os seus direitos sociais, culturais e económicos garantidos pelo direito português.

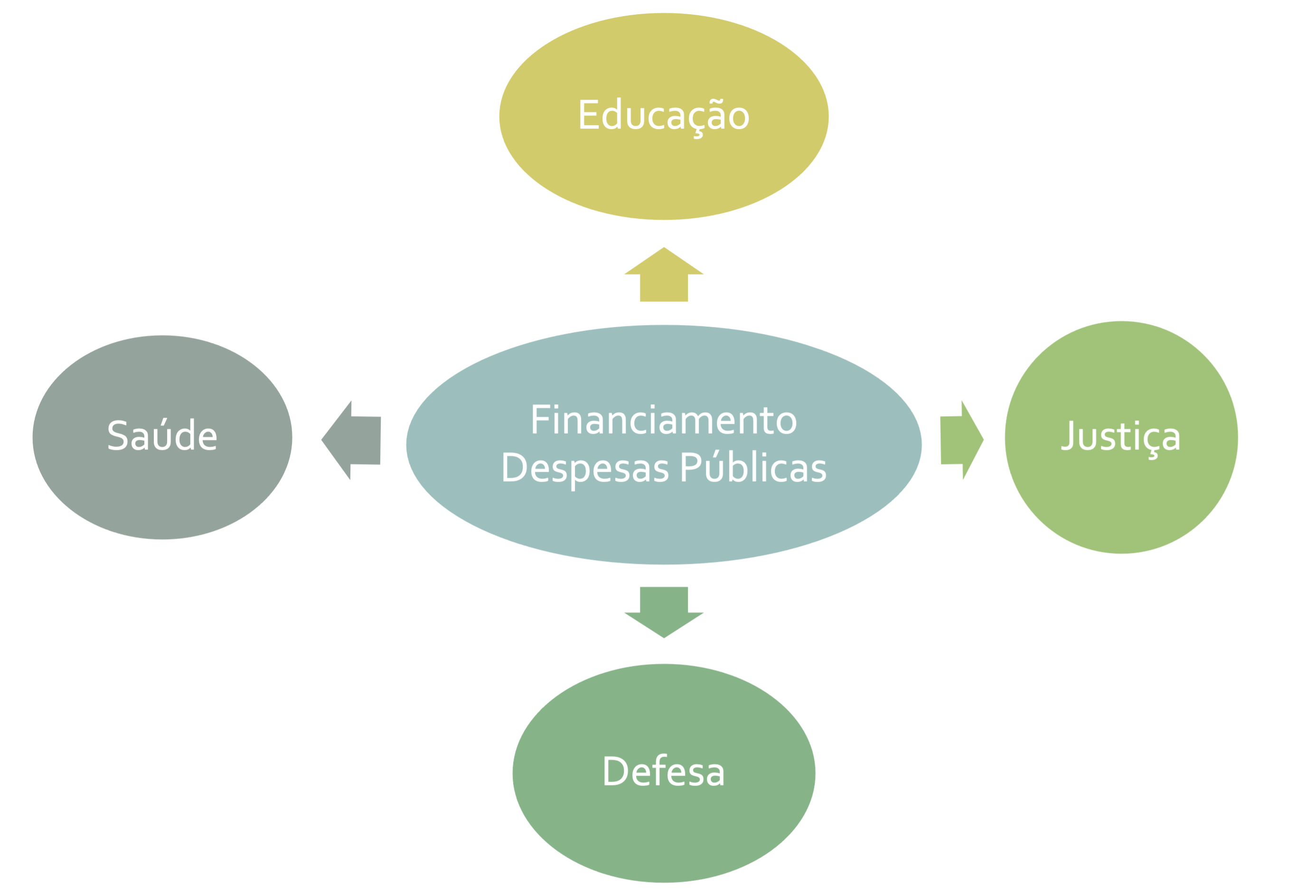

O objetivo principal da cobrança do imposto é a obtenção de receitas necessárias ao financiamento da despesa pública para financiar os serviços de saúde, de educação, de justiça e de defesa que o Estado garante aos cidadãos.

As obras públicas não são construídas com o poder milagroso de uma varinha mágica. São pagas com os fundos arrecadados dos cidadãos.

No contexto da aplicação do imposto arrecadado aos cidadãos, devemos regressar ao ano de 1225, a Inglaterra, ano em que foi assinada a Magna Carta, historicamente considerado o primeiro documento constitucional, surgindo da revolta dos barões ingleses contra o rei João de Inglaterra, que por forma a financiar a guerra com França, sobrecarregava de impostos os seus súbditos. Descontentes com o regime absolutista do reino, os barões consideraram desproporcional o pagamento desses impostos, com os direitos garantidos que lhes assistem enquanto súbditos do reino e adicionalmente, não terem capacidade de decisão sobre a aplicação dos montantes arrecadados na tributação. Surge por isso nesta revolta e, consequentemente na declaração expressa na Magna Carta a expressão “no taxation without representation“ (sem representação, não há tributação) fazendo a ligação à capacidade de decisão dos contribuintes, através da representação parlamentar, da aplicação dos valores arrecadados na tributação. Assim fica estabelecido o precedente de que o contribuinte poderá decidir através de representação política a aplicação dos seus impostos.

Em Portugal, apenas em 1822 foi assinado o primeiro documento constitucional pelo rei João VI de Portugal sendo substituído em 1826 pela carta constitucional portuguesa. Neste período, após a revolução liberal portuguesa, foi primeira experiência parlamentar em Portugal, dando aos cidadãos a capacidade teórica de decidir como seriam aplicados os seus impostos.

Tendo em conta este desenvolvimento da dicotomia entre pagamento de impostos e benefícios dos contribuintes, afirmamos que esta contribuição origina uma diminuição da capacidade financeira dos contribuintes, em virtude do pagamento de impostos. No entanto, este custo e sacrifício pode e deve ser confrontado com os benefícios públicos e sociais resultantes das despesas públicas que o permitem financiar, sendo em última análise, aplicado segundo a vontade popular, através da representação parlamentar em Portugal.

É de extrema importância que os contribuintes entendam e compreendam a finalidade da tributação e da sua relevância para o normal funcionamento da sociedade. Aqui surge o conceito de cidadania fiscal, educação e a moral fiscal.

O Estado deve garantir que os seus cidadãos conheçam as necessidades financeiras do estado, incluindo a sua capacidade de decisão da aplicação dos seus tributos, bem como os direitos que estes permitem garantir.

Uma política de educação fiscal orientada para o cumprimento cabal das obrigações fiscais, deve necessariamente fazer compreender que a tributação na sua dupla vertente de receitas e gastos públicos, deve atender aos valores de equidade, justiça e solidariedade nas sociedades democráticas.

Para um sistema fiscal justo, é necessário que o Estado, através do sistema judicial, puna os contribuintes que cometam a evasão e fraude fiscal, julgando e penalizando crimes como forma de prevenção e punição do não pagamento do imposto devido.

Na verdade, é o próprio imposto que financia a justiça no seu contexto de pilar democrático sendo por isso ferramenta essencial de garantia da civilização.

Numa analogia económica, um cliente que paga um serviço que necessita, é um cliente que pagará sem reclamar desde que a sua necessidade seja satisfeita. Poderemos aplicar a mesma máxima ao contribuinte, assumindo que ele é conhecedor da aplicação do seu contributo e que essa aplicação o beneficia de alguma forma.